Tras la entrada en vigor de la Ley de Presupuestos Generales del Estado el 1 de enero de 2023, estos son los puntos a destacar:

Revalorización de pensiones

Criterio para la revalorización de pensiones. Las pensiones abonadas por el sistema de la Seguridad Social, así como las de Clases Pasivas del Estado, experimentarán en 2023 con carácter general un incremento porcentual igual al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre de 2022, en los términos que se indican en los artículos correspondientes de esta ley. Esto hace que se espere una subida para 2023 del 8,5% tanto para las pensiones contributivas como para las no contributivas.

Para el año 2023 el importe de la revalorización de las pensiones públicas no podrá suponer un valor íntegro anual superior al resultado de aplicar a la cuantía íntegra de 2.819,18 euros.

Se establece un complemento para las pensiones no contributivas, fijado en 525 euros anuales, para el pensionista que acredite fehacientemente carecer de vivienda en propiedad y tener, como residencia habitual, una vivienda alquilada.

Novedades IRPF

Dejamos aquí un enlace para acceder a un resumen completo: ver aquí.

Fuente: Agencia Tributaria.

Bases de cotización:

Con carácter general, el tope máximo de la base de cotización en cada uno de los Regímenes de la Seguridad Social que lo tengan establecido queda fijado, a partir del 1 de enero de 2023, en la cuantía de 4.495,50 euros mensuales o de 149,85 euros diarios y como tope mínimo, las cuantías del salario mínimo interprofesional vigente en cada momento, incrementadas en un sexto, salvo disposición expresa en contrario.

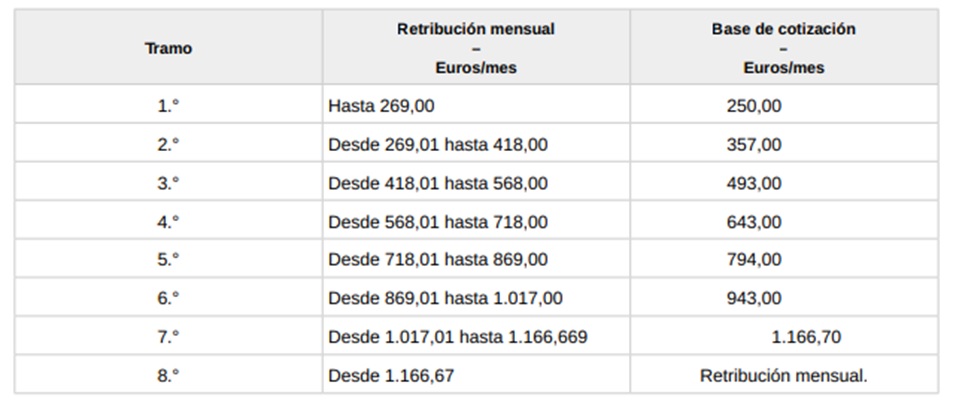

Para el Sistema Especial de Empleadas de Hogar, en el año 2023, las retribuciones mensuales y las bases de cotización por contingencias comunes y profesionales serán las contenidas en la siguiente escala:

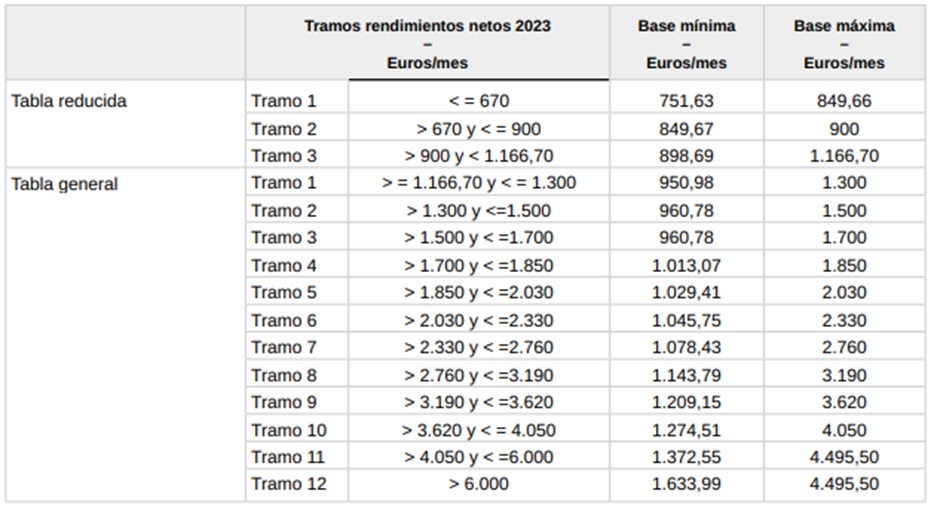

Para los/as trabajadores/as por cuenta propia, durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

Los/as trabajadores/as autónomos/as dedicados/as a la venta ambulante (CNAE 4781 Comercio al por menor de productos alimenticios, bebidas y tabaco en puestos de venta y mercadillos; 4782 Comercio al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y mercadillos y 4789 Comercio al por menor de otros productos en puestos de venta y mercadillos) podrán elegir cotizar por una base equivalente a un 77% de la base mínima del tramo 1 de la tabla reducida (578,76 euros). Lo establecido en el presente punto será también de aplicación a los socios trabajadores de cooperativas de trabajo asociado dedicadas a la venta ambulante que perciben sus ingresos directamente de los compradores.

MEI: Mecanismo de Equidad Intergeneracional. Se trata de un impuesto destinado a proveer fondos para las futuras pensionas. La cuantía es de un 0,6% de la base de cotización por contingencias comunes en cualquier situación de alta o asimilada a la de alta en Seguridad Social. Para los/as trabajadores/as por cuenta ajena que deban repartir con la empresa, la empresa soportará el 0,5% y el/la trabajador/a el 0,1%.

IPREM:

El indicador público de renta de efectos múltiples (IPREM) tendrá las siguientes cuantías durante 2023:

a) EL IPREM diario, 20 euros.

b) El IPREM mensual, 600 euros.

c) El IPREM anual, 7.200 euros.

En materia de Seguridad Social:

- Aquellas Empleadas de Hogar que eran responsables del ingreso de sus cuotas (menos de 60 horas de trabajo al mes por empleador/a), dejan de serlo siendo siempre el/la empleador/a la persona responsable de ingresar las cuotas a la Seguridad Social.

- Los tramos de la prestación por desempleo contributivo serán del 70% para los primeros 180 días y del 60% a partir del día 181 de la prestación, afectando igualmente al pago directo de la IT con extinción de la relación laboral que asimile al desempleo. Igualmente, esto será aplicable a las personas que vinieran cobrando el desempleo a 01/01/2023.

Para acceder al texto de la LPGE completo ver aquí.