Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023.

Con entrada en vigor el 01/01/2023, procedemos a resumir los aspectos más importantes:

CAPÍTULO I

RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL

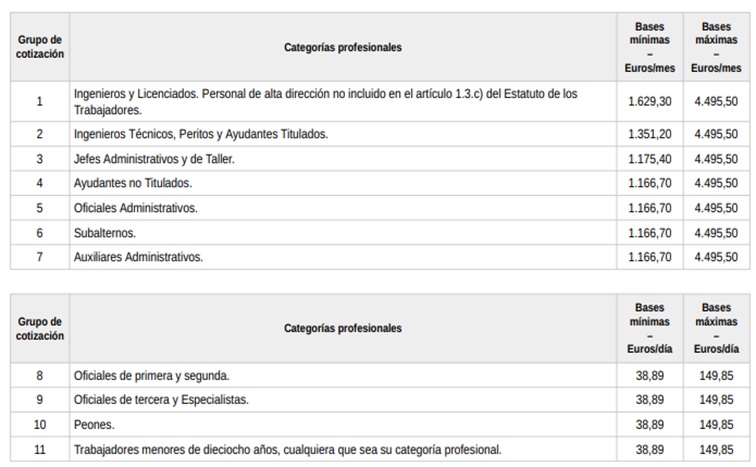

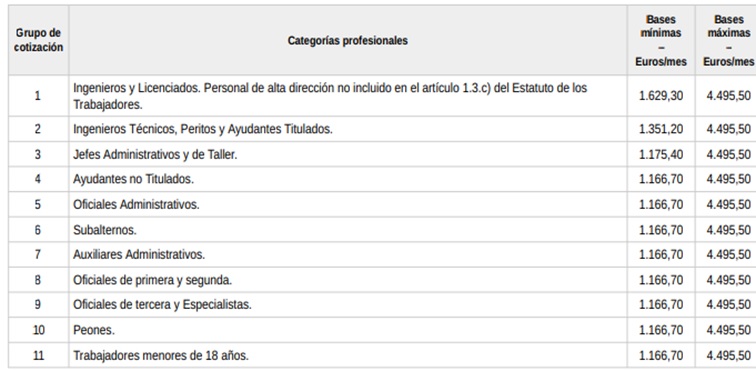

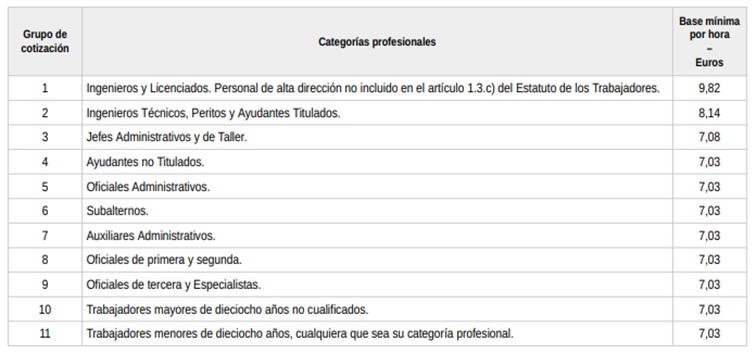

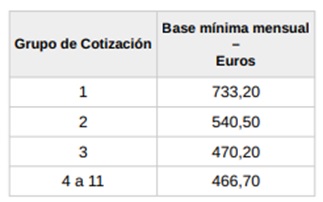

Bases máximas y mínimas Régimen General de Seguridad Social:

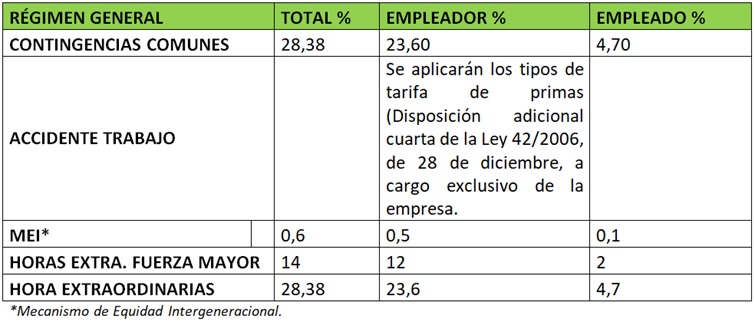

Tipo de cotización Régimen General:

Base de cotización.

Se computará la remuneración devengada en el mes a que se refiere la cotización y se añadirá la parte proporcional de las gratificaciones extraordinarias establecidas y de aquellos otros conceptos retributivos que tengan una periodicidad en su devengo superior a la mensual o que no tengan carácter periódico y se satisfagan dentro del ejercicio económico del año. Para ello, el importe anual estimado de dichos conceptos se dividirá por 365 si la cotización es diaria o por 12 meses si la cotización es mensual.

Mantenimiento de la obligación de cotizar.

Se mantiene la obligación de cotizar durante la Incapacidad Temporal (IT), Riesgo durante el embarazo y la lactancia natural, Nacimiento y cuidado del menor y Ejercicio corresponsable del cuidado del lactante, aunque estas situaciones supongan la suspensión de la relación laboral.

Las empresas tendrán derecho a una reducción del 75% de las cuotas empresariales por contingencia común a la Seguridad Social para aquellas personas trabajadoras en situación de IT que hayan cumplido la edad de 62 años.

Cotización en la situación de alta sin percibo de remuneración.

Será la base mínima de cotización correspondiente a su grupo profesional para las contingencias comunes y mínima del tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedades profesionales. Esto es de aplicación para aquellas personas trabajadoras que esté en alta en el Régimen General, aunque preste sus servicios con carácter discontinuo, aquellas personas que se encuentren cumpliendo deberes de carácter público o desempeñando cargos de representación sindical, siempre que ello no dé lugar a la excedencia en el trabajo.

Base de cotización en la situación de desempleo protegido y durante la percepción de la prestación del Mecanismo RED de Flexibilidad y Estabilización del Empleo.

Durante la percepción de la prestación de desempleo por extinción de la relación laboral, por suspensión temporal de la relación laboral o por reducción temporal de jornada, o durante la percepción de la prestación del Mecanismo RED de Flexibilidad y Estabilización del Empleo la base de cotización estará formada por la base reguladora de la prestación en curso. Solo se actualizarán dichas bases si quedan por debajo de la mínima de su grupo.

Bases de cotización durante reducción de jornada o suspensión de contrato.

- Base para determinar la aportación de los trabajadores:

Para aquellas personas que vean reducido su contrato por causas económicas, técnicas, organizativas o de fuerza mayor y que tengan derecho a desempleo, la base de cotización será el equivalente al promedio de las bases de los últimos seis meses de ocupación cotizada, por contingencias comunes y por contingencias de accidentes de trabajo y enfermedades profesionales, anteriores a dichas situaciones.

Las personas que tengan derecho a cobrar la prestación del Mecanismo Red tendrán una base de cotización que será el promedio de las bases de cotización en la empresa en la que se aplique el mecanismo de contingencias de accidentes de trabajo y enfermedades profesionales, correspondientes a los 180 días inmediatamente anteriores a la fecha de inicio de aplicación de la medida de la persona trabajadora. En caso de no acreditar 180 días de ocupación cotizada en dicha empresa, la base de cotización se calculará en función de las bases correspondientes al período inferior acreditado en la misma.

- Base para determinar la aportación empresarial:

La base de cotización a la Seguridad Social estará constituida por el promedio de las bases de cotización en la empresa afectada de los seis meses naturales inmediatamente anteriores al mes anterior al del inicio de cada situación de reducción de jornada o suspensión del contrato.

Cotización durante la situación de pluriempleo.

El tope máximo de las bases de cotización, establecido en 4.495,50 euros mensuales, se distribuirá entre todas las empresas en proporción a la remuneración abonada al trabajador en cada una de ellas, al igual que la base mínima. Para la base de contingencias comunes, si al trabajador le correspondieran diferentes bases mínimas de cotización por su clasificación laboral se tomará para su distribución la base mínima de superior cuantía.

Cotización Régimen de Artistas:

La base máxima de cotización será de 4.495,50 euros mensuales y tendrá carácter anual.

Las bases de cotización a cuenta para determinar la cotización de los artistas son:

Si hubieran optado voluntariamente por cotizar durante la situación de inactividad: 11,50% de la base mínima del grupo 7 (1.661,70 euros).

MEI: 0,5 empleador y 0,1 trabajador.

Cotización de los profesionales taurinos:

La base máxima de cotización será de 4.495,50 euros mensuales y tendrá carácter anual.

Las bases de cotización para determinar las liquidaciones provisionales:

MEI: 0,5 empleador y 0,1 trabajador.

Cotización en el Sistema Especial para las tareas de manipulado y empaquetado de tomate fresco dentro del Régimen General de la Seguridad Social.

A partir del 1 de enero de 2023, los empresarios encuadrados en ese sistema especial tendrán derecho a una reducción del 50 por ciento y una bonificación del 7,50 por ciento en sus aportaciones empresariales a la cotización por contingencias comunes.

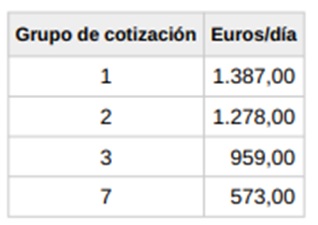

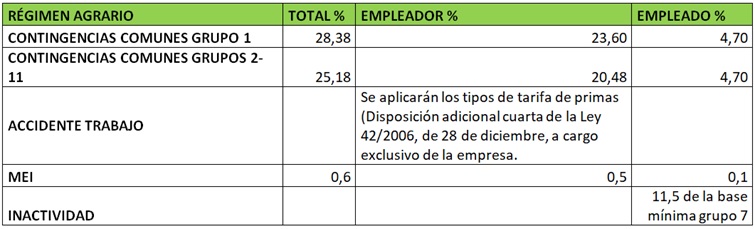

Bases y tipos de cotización en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social.

Cotización Mensual:

Cotización por Jornadas Reales:

Tipos de cotización:

Con efectos desde el 1 de enero de 2023, a los trabajadores que hubiesen realizado un máximo de 55 jornadas reales cotizadas en el año 2022 se les aplicará a las cuotas resultantes durante los periodos de inactividad en 2023 una reducción del 19,11 por ciento.

MEI: 0,5 empleador y 0,1 trabajador.

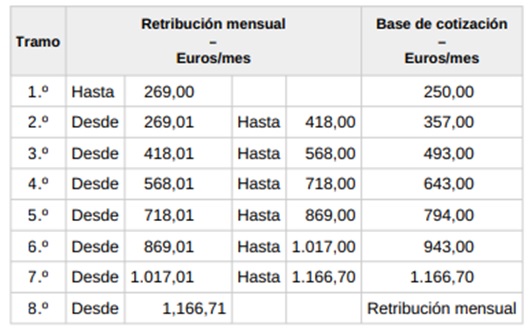

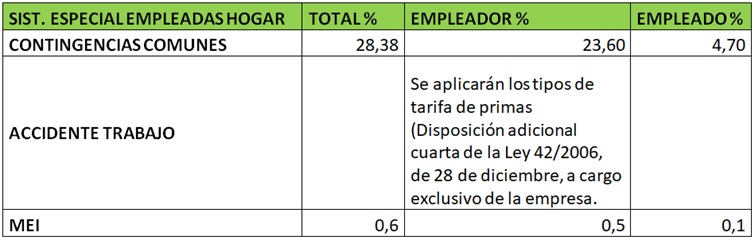

Sistema Especial de Empleadas de Hogar.

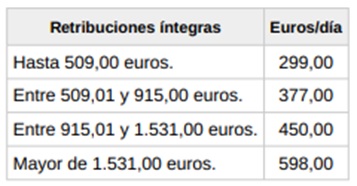

La base de cotización mensual a aplicar por la Tesorería General de la Seguridad Social a efectos de determinar la cuota a ingresar, en función de los datos de que aquella disponga, no podrá ser inferior a las indicadas a continuación:

a) En los casos de contratos a tiempo completo o cuando las horas de trabajo sean 160 mensuales o 40 semanales, la base de cotización no podrá ser inferior al SMI incrementado en las pagas extraordinarias.

b) En los supuestos de contratos a tiempo parcial o cuando las horas de trabajo sean inferiores a 160 horas mensuales o 40 semanales y la retribución pactada sea mensual, la base de cotización no podrá ser inferior al SMI incrementado con la parte proporcional de las pagas extraordinarias en proporción a la jornada pactada en el contrato.

c) En los supuestos de contratos a tiempo parcial, en aquellos casos de empleados de hogar que trabajen por horas en régimen externo habiéndose pactado una retribución por horas que incluya todos los conceptos retributivos, la base de cotización no podrá ser inferior a la prevista para el tramo en el que se incluya la retribución que resulte de multiplicar el SMI vigente por hora por el número de horas mensuales de trabajo.

d) En el supuesto de que no conste a la Tesorería General de la Seguridad Social que la retribución pactada sea mensual o por horas, se considerará que la retribución pactada es mensual, pudiendo probar los empleadores, a través de cualquier medio admitido en derecho, que la retribución se ha pactado por horas.

Tipos de cotización:

Bonificaciones:

- 20% de la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes y un 80% para la cotización por desempleo y al Fondo de Garantía Salarial para las personas que tengan contrada y dada de alta en el Régimen General de la Seguridad Social a una persona trabajadora del hogar.

- Si el hogar contratante es familia numerosa, la bonificación a la aportación empresarial por contingencia comunes será del 45%, siendo compatible con la bonificación del 20% mencionada en el punto anterior.

Las bonificaciones por la contratación de empleados del hogar en familias numerosas que se estuvieran aplicando el 1 de abril de 2023, en los términos previstos en el artículo 9 de la Ley 40/2003, de 18 de noviembre, mantendrán su vigencia hasta la fecha de efectos de la baja de los cuidadores que den derecho a las mismas en el Régimen General de la Seguridad Social.

RÉGIMEN ESPECIAL DE LA SEGURIDAD SOCIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTONOMOS.

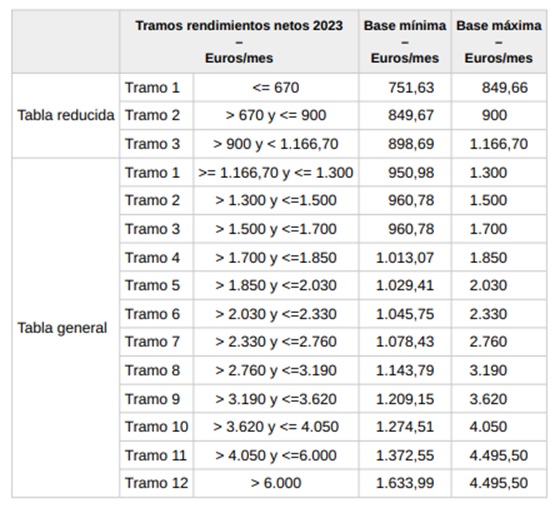

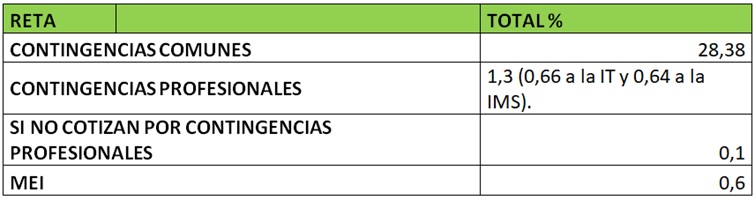

Régimen Especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos (RETA).

Bases de cotización aplicables:

Tipos de cotización:

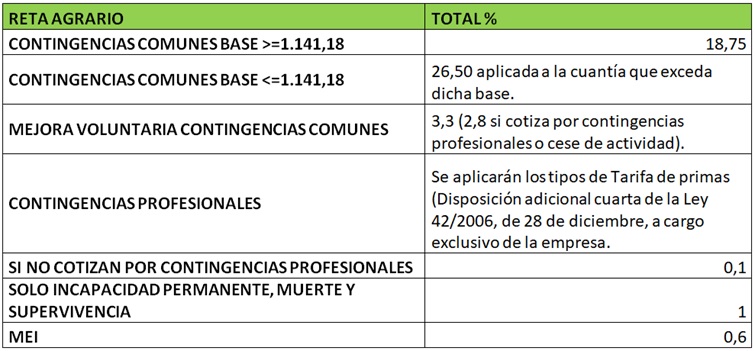

Bases y tipos de cotización en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios establecido en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos. (RETA AGRARIO).

RÉGIMEN ESPECIAL DE LA SEGURIDAD SOCIAL DE LOS TRABAJADORES DEL MAR.

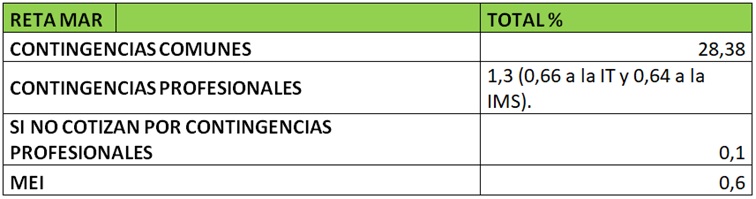

Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Lo previsto para el Régimen General se aplicará a los trabajadores por cuenta ajena y asimilados incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, sin perjuicio, para la cotización por contingencias comunes, de la aplicación para los trabajadores incluidos en los grupos segundo y tercero, de los coeficientes correctores a los que se refiere el artículo 11 de la Ley 47/2015, de 21 de octubre.

La base de cotización para todas las contingencias y situaciones protegidas en este régimen especial de los trabajadores incluidos en los grupos segundo y tercero que se refiere el artículo 10 de la Ley 47/2015, de 21 de octubre, se efectuará conforme a lo dispuesto en la Orden ISM/25/2023, de 13 de enero, por la que se establecen para el año 2023 las bases de cotización a la Seguridad Social de los trabajadores del Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Tipos de cotización para los/as trabajadores por cuenta propia de este Régimen:

Cotización adicional en contratos de duración determinada.

A partir del 1 de enero de 2023, los contratos de duración determinada inferior a 30 días tendrán una cotización adicional de 27,53 euros a cargo del empresario a la finalización del mismo, excepto si son celebrados con personas trabajadoras incluidas en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios, en el Sistema Especial para Empleados de Hogar o en el Régimen Especial para la Minería del Carbón, en la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades, técnicas o auxiliares necesarias para el desarrollo de dicha actividad. Esta cotización adicional tampoco se aplicará a los contratos por sustitución, a los contratos para la formación y el aprendizaje ni a los contratos para la formación en alternancia.

Cotizaciones especiales.

El tipo de cotización por incapacidad temporal derivada de contingencias comunes para personas trabajadoras que hayan cumplido la edad de jubilación:

Cuenta ajena: el 1,55 por ciento, del que el 1,30 por ciento será a cargo de la empresa y el 0,25 por ciento, a cargo del trabajador.

RETA y cuenta propia del Régimen del Mar: el 1,56 por ciento.

Trabajadores por cuenta propia agrarios: el 3,30 o el 2,80 por ciento, según proceda.

CAPÍTULO II

COTIZACIÓN POR DESEMPLEO, FONDO DE GARANTÍA SALARIAL, FORMACIÓN PROFESIONAL Y POR CESE DE ACTIVIDAD Y DURANTE LA SITUACIÓN DE INCAPACIDAD TEMPORAL TRANSCURRIDOS 60 DÍAS DE LOS TRABAJADORES AUTÓNOMOS.

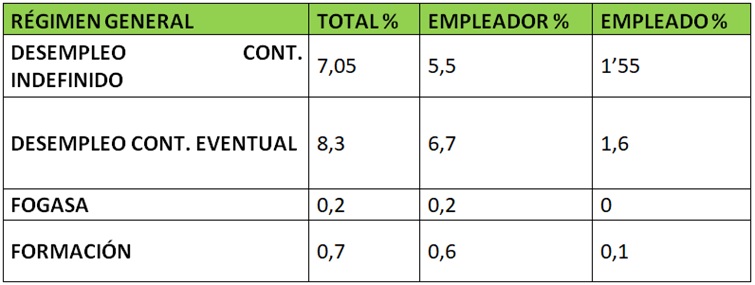

Desempleo Régimen General.

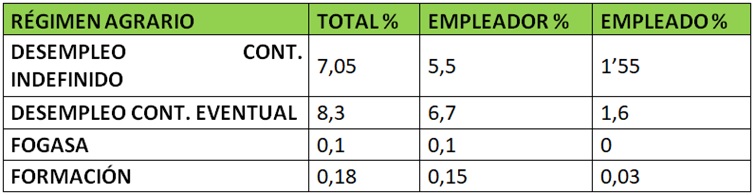

Desempleo Régimen Agrario.

Desde el 1 de enero de 2023 se aplicará para todos los trabajadores en situación de incapacidad temporal, riesgo durante el embarazo y riesgo durante la lactancia natural, así como nacimiento y cuidado del menor y ejercicio corresponsable del cuidado del lactante causadas durante la situación de actividad, cualquiera que sea el grupo en el que puedan encuadrarse, una reducción en la cuota a la cotización por desempleo equivalente a 2,75 puntos porcentuales de la base de cotización.

Desempleo Sistema Especial Hogar.

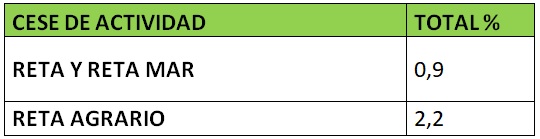

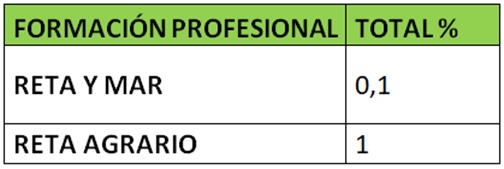

Cese de actividad y formación profesional.

IT más de 60 días.

En la situación de incapacidad temporal con derecho a prestación económica, transcurridos sesenta días en dicha situación desde la baja médica, corresponderá hacer efectivo el pago de las cuotas, por todas las contingencias, a la mutua colaboradora con la Seguridad Social o, en su caso, al Servicio Público de Empleo Estatal.

CAPÍTULO III

COTIZACIÓN EN LOS SUPUESTOS DE CONTRATOS A TIEMPO PARCIAL.

Base mínima de cotización respecto de los socios de cooperativas de trabajo asociado, en los supuestos de contrato a tiempo parcial.

Cotización en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social.

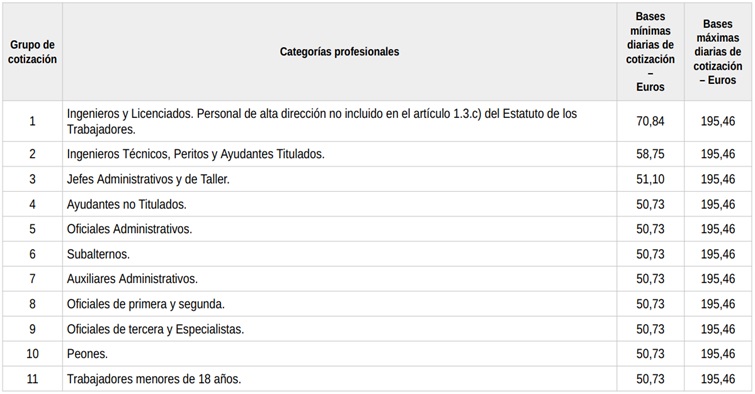

Con independencia del número de horas de trabajo realizadas en cada jornada, la base de cotización de los trabajadores del sistema especial no podrá tener desde el 1 de enero de 2023 una cuantía inferior a 50,73 euros/día.

CAPÍTULO IV

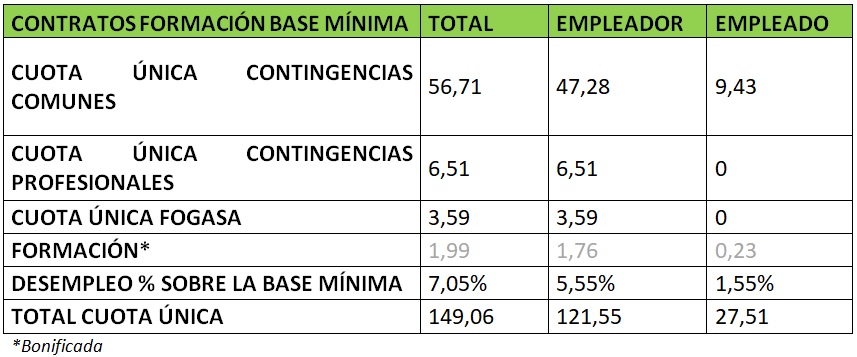

COTIZACIÓN EN LOS CONTRATOS PARA LA FORMACIÓN Y EL APRENDIZAJE Y EN LOS CONTRATOS FORMATIVOS EN ALTERNANCIA.

Cuando la base de cotización mensual por contingencias comunes, determinada conforme a las reglas establecidas en el régimen de la Seguridad Social que corresponda, supere la base mínima mensual de cotización de dicho régimen, a las cuotas únicas mostradas en la tabla anterior se les sumarán las cuotas resultantes de aplicar, al importe en que la base de cotización exceda de la base mínima, los mismos tipos que para el Régimen General.

Ingreso de diferencias de cotización.

1. Las diferencias de cotización que se hubieran podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de liquidación directa que a partir de 1 de febrero de 2023 se hubieran efectuado podrán ser ingresadas sin recargo hasta el último día del mes siguiente a aquel en el que la Tesorería General de la Seguridad Social comunique la actualización de las liquidaciones de cuotas afectadas.

Las diferencias de cotización que se hubiesen podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de liquidación simplificada que a partir de 1 de enero de 2023 se hubiesen efectuado serán liquidadas sin recargo alguno, una vez se disponga de los datos, programas y aplicaciones necesarios para su determinación, y se ingresarán mediante el sistema de domiciliación en cuenta a que se refiere la disposición adicional octava del Reglamento General de Recaudación de la Seguridad Social.

Las diferencias de cotización que se hubieran podido producir por la aplicación de lo dispuesto en esta orden respecto de las cotizaciones practicadas a través del sistema de autoliquidación que a partir de 1 de enero de 2023 se hubieran efectuado podrán ser ingresadas sin recargo en el plazo que finalizará el 31 de marzo 2023.

Para descargar el resumen en formato PDF, pinchar aquí.

Para acceder a la Orden completa, ver aquí.